News

Déclarer ses revenus : revenus d'auteur

Comme chaque année, voici venu le moment où vous devez remplir votre déclaration d'impôt. Le plus sage, dans la mesure du possible, est de vous faire accompagner par un professionnel, afin de vous assurer que vous avez bien rempli les bonnes cases de votre déclaration de revenus, dite "2042" (aujourd'hui, cette déclaration s'effectue intégralement depuis votre espace personnel sur le site des impôts).

Néanmoins, l'UPP vous propose un petit recap de cette démarche afin de vous accompagner.

Attention : Cet article ne concerne que les déclarations de vos revenus d'auteur : revenus professionnels non-salariés (BNC et micro-BNC) et revenus déclarés en traitements et salaires.

Il ne traite pas des éventuels autres revenus que vous devez déclarer (foncier, micro-entreprise, BIC etc…).

Pour connaître la date limite de votre déclaration, vous pouvez vous rendre sur cette page : https://www.impots.gouv.fr/portail/particulier/calendrier-fiscal

- Vous déclarez en Bénéfice Non Commerciaux.

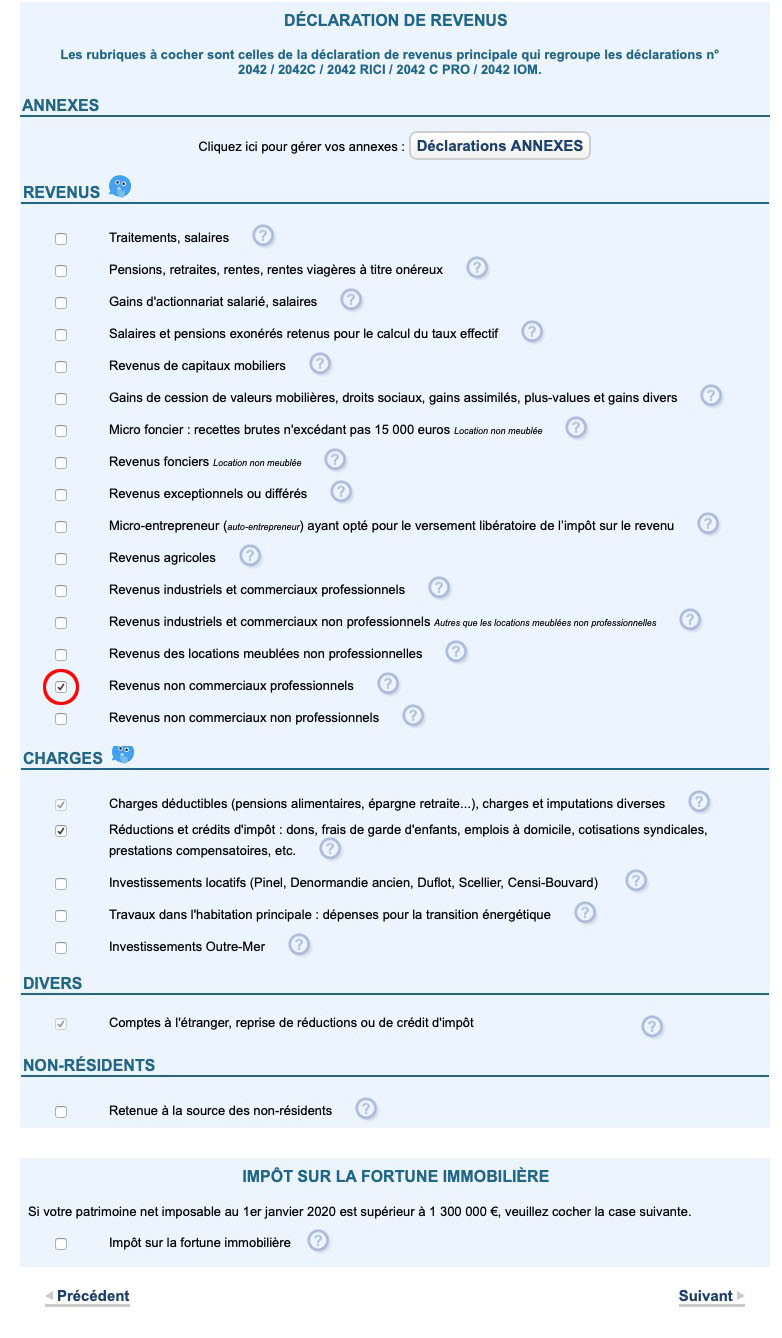

Pour déclarer vos revenus en BNC sur le site des impôts, vous devez ajouter à votre formulaire 2042 (déclaration des revenus personnels) une annexe qui n’est pas intégrée par défaut à votre déclaration. Il s’agit de l’annexe 2042 C-Pro, intitulée "Revenus et Plus-values des Professions Non Salariées"

Vous reportez vos revenus déclarables en BNC dans le paragraphe "Revenus non commerciaux professionnels"

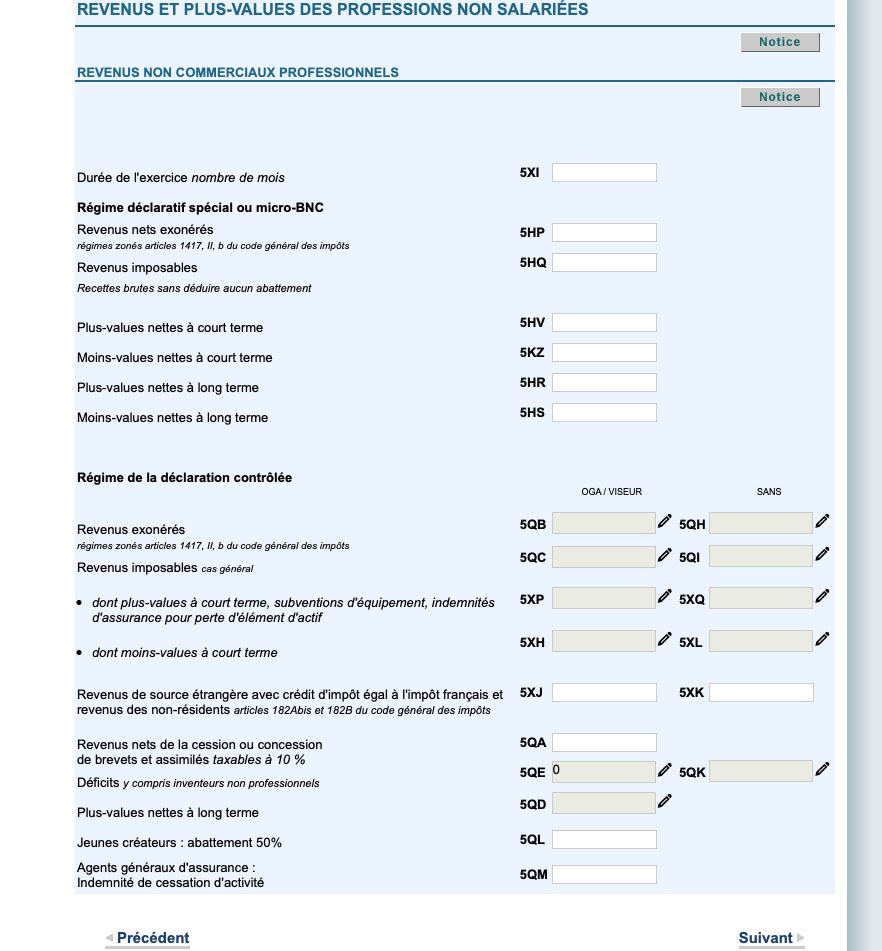

- Si vous êtes au régime dit Déclaratif Spécial ou Micro BNC

il vous faudra remplir les cases suivantes

- 5XI (durée de l’exercice en mois)

- 5HP Revenus nets exonérés (si vous êtes concernés)

- 5HQ Revenus imposables (en mentionnant votre CA brut total sans appliquer l’abattement de 34% relatif aux frais)

- Si vous êtes au régime de la déclaration contrôlée

Vous reportez sur votre 2042 C-Pro le résultat obtenu sur votre 2035 (qui elle, se remplit sur votre espace professionnel...), de manière très exacte, afin de ne pas provoquer de bug sur votre déclaration.

Le plus souvent, votre Services des Impôt des Entreprises (SIE) transmet automatiquement le résultat réalisé et déclaré sur la 2035 aux services de la déclaration de revenus. Dans ce cas vous n’avez qu’à vérifier l’exactitude des chiffres et la case utilisée.

Si votre résultat est bénéficiaire pour cette année, vous remplissez la case :

- 5QC si vous êtes membres d’une Association de Gestion Agrée (OGA/VISEUR)

- 5QI si vous n’êtes pas membre d’une AGA

Si votre résultat est déficitaire pour cette année, vous remplissez la case :

- 5QE si vous êtes membres d’une Association de Gestion Agrée (OGA/VISEUR)

- 5QK si vous n’êtes pas membre d’une AGA

NB :

Les organismes de gestion agréés (Associations de gestion agréée pour les auteurs) sont des associations type Loi de 1901à but non lucratif, agréés par l’Administration fiscale. L'AGA a pour fonction de s'assurer de la régularité des déclarations discales soumises par les adhérents et de conseiller sur la tenue d'une comptabilité selon la nomenclature comptable des professions libérales. Elle n'a pas vocation ni à rédiger les déclarations, ni à tenir la comptabilité.

L’adhésion à une AGA n’est pas obligatoire, mais si vous n'adhérez pas à une AGA, vos revenus sont majorés de 25% pour le calcul de votre imposition. Pour mémoire, l'adhésion à une AGA coûte un peu moins de 200€TTC par an, et elle entre dans les frais, si vous êtes en déclaration contrôlée.

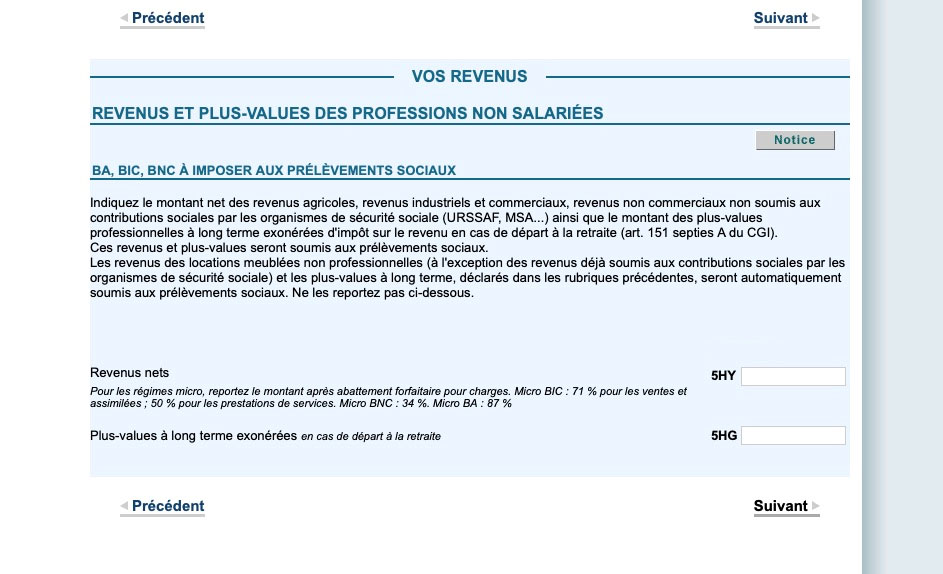

- Que vous soyez au régime de la déclaration contrôlée ou au régime spécial / Micro BNC

Ne remplissez pas de case du paragraphe "BA, BIC, BNC à imposer aux prélèvements sociaux".

En tant que photographe professionnel, vous avez déjà payé vos cotisations sociales et donc la CSG.

Vous intégrerez le résultat obtenu sur votre déclaration de revenus personnels (2042).

Ce résultat entrera dans le calcul de votre imposition aux côtés de vos autres revenus.

- Vous déclarez en Traitements et Salaires

Pour rappel, vous ne pouvez déclarer en Traitements et Salaires que les revenus d'auteurs versés par les éditeurs, les producteurs ou les organismes de gestion collective.

Vos droits d'auteur déclarés en T&S doivent être déclarés dans la case 1GB ou 1HB de la 2042.

Dans la majorité des cas, les revenus salariés sont automatiquement transmis aux impôts. Si tel est le cas, validez que la somme indiquée est la bonne.

1 Commentaire

Un commentaire qui est une question : Vous parles du 8 juin, par ex., pour les dept après le 55... mais c'est la date de déclaration finale en 2042, familiale.

Ne doit-on pas remplir la 2035 avant cette date ?

Merci pour votre réponse !

Vous devez être connecté pour laisser un commentaire. Connectez-vous.